{kind=link}

Si bien la reestructuración empresarial responde a diversos factores es casi un hecho innegable que ello implica una reasignación de beneficios entre las entidades dentro de un grupo económico, ya sea inmediatamente después de la reestructuración o a lo largo de un determinado período. De acuerdo con las directrices de la OCDE, los beneficios que las entidades involucradas obtengan luego del proceso de reestructuración, deberán estar alineadas con las funciones, activos y riesgos asumidos por las compañías (análisis FAR), asimismo, deberán cumplir con el principio de plena competencia o de «arm’s length». A continuación, se presentan algunos modelos de distribución desde la perspectiva de precios de transferencia.

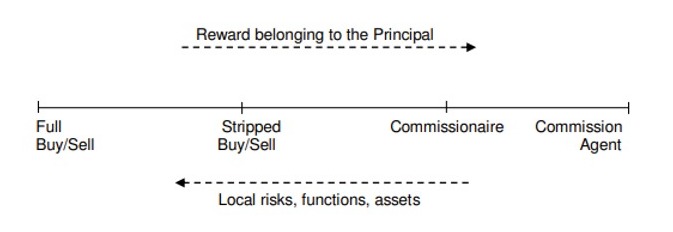

Modelos de venta

Las ventas o la distribución representan el proceso por el que un producto/servicio pasa por todo el proceso comercial hasta llegar al consumidor final. Existen distintos tipos de distribuidores (según las funciones desempeñadas, los riesgos asumidos y los activos utilizados), tal y como se presenta en el siguiente cuadro:

Estas reestructuraciones pueden implicar la transferencia internacional de activos intangibles valiosos, aunque no siempre es así.

Un representante comercial es un intermediario que organiza la venta de productos al cliente por cuenta y en nombre del comitente, mientras que este último es el propietario de la mercancía y suele firmar los contratos de venta (no hay riesgo de inventario para el comisionista). La remuneración de la actividad realizada por el representante comercial suele basarse en el método de coste incrementado (suponiendo que no pueda utilizarse el método CUP), o en una comisión (porcentaje) sobre las ventas.

El comisionista es similar al agente comisionista, con la diferencia de que vende los bienes por cuenta del comitente pero en su nombre. El comisionista no se convierte en propietario de los bienes y no asume ningún riesgo de inventario. Los precios de transferencia utilizados para remunerar a un comisionista pueden determinarse aplicando el método del precio de reventa o el método del margen neto de la transacción (suponiendo que no pueda utilizarse el método del precio comparable no controlado).

El distribuidor de riesgos limitados se convierte en propietario de los bienes vendidos (inmediatamente antes de la venta al cliente) y, por tanto, asume ciertos riesgos de inventario limitados. Además, el distribuidor actúa por su cuenta y en su nombre. Al igual que en el caso de un comisionista, los precios de transferencia utilizados para remunerar a un distribuidor de compra/venta independiente pueden determinarse aplicando el método del precio de reventa o el método del margen neto transaccional (suponiendo que no pueda utilizarse el método del precio comparable no controlado – CUP).

Finalmente, el distribuidor de pleno derecho actúa de forma más autónoma que un distribuidor de riesgos limitadas; la actividad realizada es descentralizada, con poco o ningún control o coherencia central.