{kind=link}

Por lo general, la reestructuración de un modelo de negocio consiste en la redistribución transnacional de funciones, activos y riesgos que llevan a cabo las empresas multinacionales. Es decir, de estar integradas en operaciones locales son “trasladadas” a entidades regionales o mundiales más especializadas y centralizadas dentro del mismo grupo económico. Cabe señalar que una reestructuración no siempre implica la transferencia internacional de activos o intangibles valiosos, sino que también consiste en la finalización o la renegociación sustancial de acuerdo preexistentes.

Las formas más utilizadas de reestructuración empresarial han estado representadas por los siguientes procesos:

- Conversión de un distribuidor de pleno derecho en un distribuidor de riesgo limitado o en un comisionista para una parte vinculada que opera como la compañía principal

- Conversión de una manufacturera de pleno derecho en una manufacturera por contrato o en una manufacturera por encargo.

- Transferencia de derechos de propiedad de intangibles a una entidad central dentro del grupo

Si bien la reestructuración empresarial responde a diversos factores es casi un hecho innegable que ello implica una reasignación de beneficios entre las entidades dentro de un grupo económico, ya sea inmediatamente después de la reestructuración o a lo largo de un determinado período.

De acuerdo con las directrices de la OCDE, los beneficios que las entidades involucradas obtengan luego del proceso de reestructuración, deberán estar alineadas con las funciones, activos y riesgos asumidos por las compañías (análisis FAR), asimismo, deberán cumplir con el principio de plena competencia o de “arm’s length”.

A continuación, se presentan algunos modelos de fabricación desde la perspectiva de precios de transferencia:

Modelos de manufactura

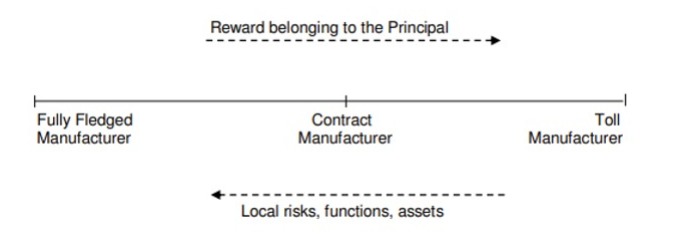

La manufactura es el proceso de transformación de materias primas en productos terminados. Como se presenta en el siguiente gráfico, la fabricación se realiza generalmente en uno de los tres modelos de riesgo/función reconocidos en materia de precios de transferencia: manufactura por encargo, manufactura por contrato y manufactura completa:

Por lo tanto, una entidad de este tipo no asume ningún riesgo de inventario y no suele poseer ningún intangible valioso (sólo habilidades rutinarias de fabricación/procesamiento). Los precios de transferencia utilizados para remunerar las operaciones realizadas por un fabricante por encargo pueden determinarse utilizando el método del coste incrementado o el método del margen neto transaccional (suponiendo que no pueda utilizarse el método del precio comparable no controlado – CUP).

Por lo general, una manufacturera por contrato desempeña funciones de fabricación sobre la base de un acuerdo escrito, se convierte en propietario de las materias primas y los productos acabados y es responsable del tratamiento de las materias primas (control de calidad).

El fabricante por contrato asume el riesgo de inventario y, por lo general, asume más riesgos y responsabilidades que un fabricante por encargo; sin embargo, las decisiones de aprovisionamiento, la programación de la producción y la logística siguen correspondiendo al principal. Además, la manufacturera por contrato no posee intangibles valiosos. De la misma forma que en el punto anterior, los precios de transferencia utilizados para remunerar a un fabricante contratado pueden determinarse aplicando el método de coste incrementado o el método del margen neto transaccional (suponiendo que no pueda utilizarse el método del precio comparable no controlado – CUP).

Una manufacturera de pleno derecho suele asumir todas las funciones relevantes relacionadas con el proceso de producción (abastecimiento y compra de materias primas, búsqueda de clientes, I+D, uso de intangibles, calendario de producción, control de calidad, logística) y también los riesgos asociados (riesgo de inventario, riesgo de mercado, riesgo de garantía, etc.).

Si el fabricante integral y el distribuidor con el que opera utilizan intangibles valiosos, el método más adecuado para determinar los precios de transferencia es el método de reparto de beneficios.