Al régimen de precios de transferencia se encuentran sujetas, todas aquellas personas naturales y jurídicas contribuyentes del impuesto de renta ubicadas en Colombia, que durante el año 2018 hayan realizado operaciones de compra y/o venta de bienes o servicios con entidades o personas que califican como vinculados económicos ubicados en el exterior o dentro de alguna zona franca en Colombia, o que hayan realizado alguna operación con personas o entidades ubicadas en países o territorios catalogados por el gobierno nacional como jurisdicciones no cooperantes.

Es importante tomar en consideración que, de acuerdo con el parágrafo 2 del artículo 260-7 del Estatuto Tributario (ET), los contribuyentes que realicen operaciones con personas o entidades ubicadas en jurisdicciones no cooperantes o de baja o nula imposición fiscal, tienen la obligación de presentar tanto la declaración de precios de transferencia como la documentación comprobatoria, independiente de que el patrimonio o los ingresos brutos del año 2018 hayan sido inferiores a montos mencionados anteriormente.

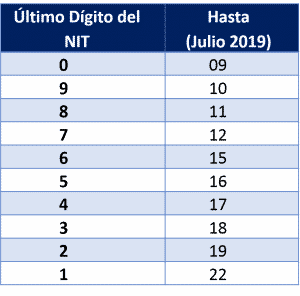

De acuerdo a lo anteriormente mencionado, tanto la presentación de la declaración informativa de precios de transferencia como la documentación comprobatoria vencen en las mismas fechas, y deben ser declarados de forma virtual a través de los servicios informáticos de la Dian. Los plazos establecidos para el cumplimiento de dichas obligaciones vencen de acuerdo con el último dígito del NIT que conste en el RUT, sin tener en cuenta el dígito de verificación, tal como se aprecia a continuación: