{kind=link}

1. Definición

Una garantía es la asunción de un compromiso de pago o de cumplimiento de un contrato por parte del garante a una entidad garantizada, en caso el obligado o deudor no cumpliera con sus compromisos contractuales.

Asimismo, reduce el riesgo de crédito o de cumplimiento de contrato del obligado/deudor y crea pasivos contingentes para el garante. En lo que corresponde a la asunción de riesgos, el garante demanda una compensación al obligado/deudor en forma de «fees de garantía».

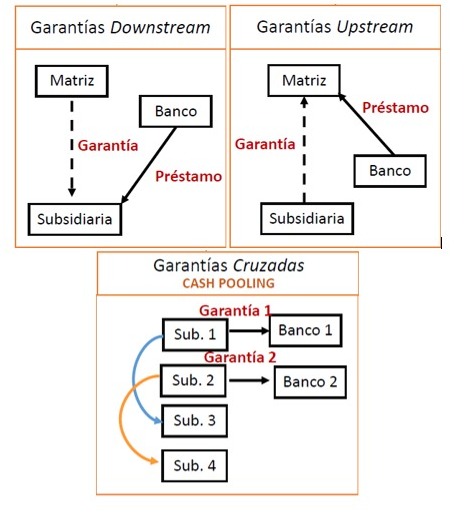

2. Tipos de garantías financieras entre partes vinculadas

La constitución de una garantía entre entidades del mismo grupo económico sería considerada como una operación que se encontraría dentro del ámbito de aplicación de la normativa de precios de transferencia y, de esta manera, las condiciones que se pacten deberían ser similares a las pactadas entre terceros independientes a fin de cumplir con el principio de plena competencia o de «arm’s length«.

En lo relacionado a estas operaciones, es posible identificar los siguientes modelos:

3. Determinación del valor de mercado

A los fines de la determinación del valor de mercado de las operaciones de garantía, serían aplicables las metodologías convencionales utilizadas en el ámbito de precios de transferencia. Según nuestra experiencia, al aplicar estas metodologías, debemos identificar primero la existencia de comparables internos y, sólo en caso de su indisponibilidad recurrir a comparables externos como bases de datos especializadas o referencias de mercado proporcionadas por organismos públicos, entre otros.

Asimismo, los lineamientos de la OCDE describen una serie de enfoques para la determinación de valores de mercado para aquellas circunstancias en las que se considera que el pago de una garantía es apropiado. Entre estos tenemos:

Método del Precio Comparable No Controlado (PCNC)

Podría utilizarse cuando hay comparables externos o internos. Si bien podría resultar en una comparación directa, la probabilidad de encontrar comparables es baja.

No obstante, hay instrumentos financieros que se pueden utilizar como proxys para determinar el precio de estas operaciones, por ejemplo, cartas de crédito, garantías bancarias, surety bonds (similares a las tasas avales), contratos de garantías y tasas avales de fiel cumplimiento en el mercado local.

Enfoque de rendimiento o «Yield Approach»

Este enfoque cuantifica el beneficio que la parte garantizada recibe de la garantía en términos de tipos de interés más bajos. El método calcula el diferencial entre el tipo de interés que habría tenido que pagar el prestatario sin la garantía y el tipo de interés pagadero con la garantía.

El primer paso es determinar el tipo de interés que habría tenido que pagar el prestatario por sus propios méritos, teniendo en cuenta el impacto del apoyo implícito como resultado de su pertenencia al grupo económico.

El siguiente paso sería determinar el tipo de interés pagadero con el beneficio de la garantía explícita. El spread puede utilizarse para cuantificar el beneficio obtenido por el prestatario como resultado de la garantía.

El resultado de este análisis establece una tasa máxima de garantía que el receptor de la garantía estará dispuesto a pagar. Cabe indicar que este enfoque se utiliza a menudo para fijar el precio de las garantías financieras debido a su sencillez y transparencia.

Enfoque de costos

Este método tiene por objeto cuantificar el riesgo adicional asumido por el garante mediante la estimación de la pérdida esperada que incurre el garante al otorgar la garantía (pérdida en caso de default). Alternativamente, el costo esperado podría determinarse en función del capital necesario para soportar los riesgos asumidos por el garante.

Los modelos más empleados para la determinación de precios de mercado bajo este enfoque forman parte de la premisa de que las garantías financieras son equivalentes a otro instrumento financiero y fijan el precio de la alternativa, por ejemplo, tratando la garantía como una opción de venta o un CDS. Al respecto, se pueden utilizar los datos disponibles públicamente de los spreads de los CDS para aproximar el riesgo de incumplimiento asociado al préstamo y, por consiguiente, la comisión de garantía.

Este enfoque establece una tarifa mínima que el garante debería estar dispuesto a aceptar.

Enfoque de Valoración de Pérdida Esperada

Estima el valor de una garantía sobre la base del cálculo de la probabilidad de incumplimiento y de la realización de ajustes para tener en cuenta la tasa de recuperación prevista en caso de incumplimiento. Esto se aplicaría luego a la cantidad nominal garantizada para llegar a un costo de prestación de la garantía. Ejemplos: métodos probabilísticos, Valor en Riesgo.

Método de Apoyo en Capital:

Su aplicación es adecuada cuando la diferencia entre los perfiles de riesgo del garante y del prestatario se puede resolver introduciendo más capital en el balance del prestatario.

Es necesario, en primer lugar, determinar la calificación crediticia del prestatario de la garantía y luego identificar el monto de capital teórico adicional necesario para que el prestatario alcance la calificación crediticia del garante.