{kind=link}

Antecedentes

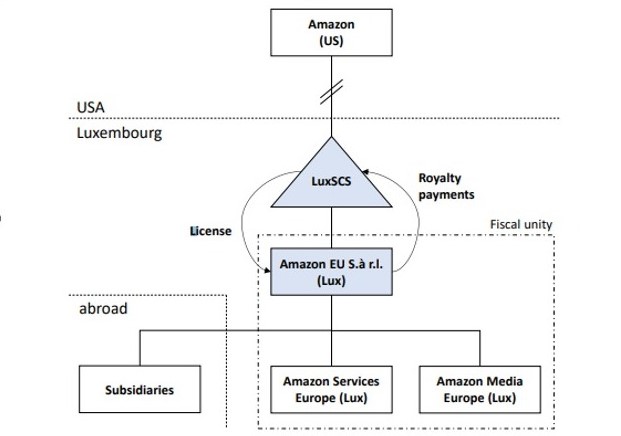

En el año 2003, las autoridades de Luxemburgo dictaron una resolución fiscal donde se aceptó la propuesta del grupo Amazon respecto a la reestructuración de dos empresas ubicadas dentro de esta región, con el objetivo que la mayor parte de los beneficios se transfiriera de Amazon EU, filial que realizaba pago de impuestos, a Amazon Europe Holding Technologies (AEHT), empresa del grupo que no estaba sujeta a pago de ningún tipo de impuestos. Ambas empresas son propiedad del grupo Amazon y se encuentran controladas por la matriz estadounidense, Amazon.com, Inc.

Durante el 2006, se dio de forma efectiva la restructuración, a través de una resolución fiscal, la cual permitió que los acuerdos sobre el uso licencias entraran en vigencia, así AEHT obtuvo el derecho de utilizar estos intangibles a cambio de un pago a Amazon EU.

Proceso de investigación de la Comisión Europea (CE)

Durante el 2014, se inició un proceso de investigación por parte de la CE, en la cual se solicitó que se facilitara información sobre estas decisiones fiscales anticipadas dadas por el grupo Amazon. En el marco de esta investigación, la CE pidió información diversa a las autoridades luxemburguesas y Amazon para estudiar la legalidad de la estructura interna de Amazon durante los años 2006 y 2014.

La indagación llevada a cabo por la CE reveló que la cuantía de los pagos por regalías, aprobada mediante resolución fiscal, fue elevada y no correspondía con la realidad del mercado. En consecuencia, la CE determinó que Amazon se benefició de un acuerdo fiscal con Luxemburgo, al permitir que la empresa pagara impuestos inferiores en comparación con otras compañías sujetas a las mismas leyes fiscales del país, debiendo recaudar alrededor de 250 millones de euros en impuestos de Amazon.

Según la CE, los pagos por uso de licencias, disminuyó la base imponible de la empresa que registró dichos gastos, y como consecuencia la del grupo Amazon en Luxemburgo y en Europa.

Posición del Tribunal General de la Unión Europea (TGUE)

La autoridad tributaria de Luxemburgo y Amazon impugnaron esta decisión ante el TGUE. En mayo 2021, el Tribunal declaró que la CE no tenía suficiente sustento de que la filial del grupo Amazon se hubiera beneficiado de una reducción indebida de su carga fiscal. Así Luxemburgo no había concedido una ventaja selectiva a dicha filial y se anuló la Decisión de la Comisión.

El TGUE determinó que la CE reconoció de manera errónea el principio “arm’s length (libre competencia) en materia de precios de transferencia, el cual evalúa que las transacciones intragrupo se realicen en condiciones de mercado. Dado que este principio no tiene existencia autónoma en el Derecho de la UE, la Comisión solo puede invocarlo si se incorpora a la legislación fiscal de Luxemburgo. Asimismo, las Directrices de Organización para la Cooperación y Desarrollo Económico (OCDE) solo podrán tener importancia práctica en las operaciones intragrupo, si la legislación fiscal luxemburguesa hiciera referencia explícita a esta. Por lo tanto, se concluyó que la CE había determinado erróneamente el “Sistema de referencia”, que es el primer paso en el análisis para catalogarla como ayuda estatal.

En muchas situaciones, los casos de ayuda del estado en materia fiscal suelen fracasar porque no se puede demostrar que una ventaja concedida a una empresa sea de naturaleza selectiva. Así el TGUE tuvo que revocar el fallo final de la CE debido a errores cometidos en la aplicación de ese sistema de referencia.

Conclusión

El cierre del caso Amazon se suma a otros casos relacionados con ayudas estatales, tales como los de Starbucks y Apple, en los que el TGUE ha mantenido un enfoque consistente.

Gracias por leer nuestro artículo sobre el Caso Amazon y los Precios de Transferencia. Esperamos que la información haya sido útil y esclarecedora.