{kind=link}

Las declaraciones de precios de transferencia son de gran importancia en Colombia y en muchos otros países, ya que están destinadas a garantizar que las transacciones comerciales entre empresas vinculadas se realicen a precios de mercado y evitar la erosión de la base imponible.

En Colombia existen 4 tipo de obligaciones de precios de transferencia que se tienen que presentar cada año, las cuales tienen determinadas condiciones que un Contribuyente debe de cumplir para estar sujeta a ello. Estas condiciones se detallan a continuación:

1. Declaración Jurada Informativa (Formulario 120):

a) Ingresos brutos mayores a 61,000UVT (COP 2,318,244,000) o un patrimonio bruto de 100,000 UVT (COP 3,800,400,000) al cierre del ejercicio bajo análisis y haber realizado operaciones con partes vinculadas del exterior.

2. Documentación Comprobatoria de Precios de Transferencia (Formulario 1729):

a) Ingresos brutos mayores a 61,000UVT (COP 2318244000) o un patrimonio bruto de 100,000 UVT (COP 3,800,400,000) y al cierre del ejercicio bajo análisis y que el monto de operaciones con partes relacionadas del exterior sean al menos de 45,000 UVT (COP 1,710,180,000) o tengan operaciones con empresas residentes en o con entidades en jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferentes por montos iguales o superiores a 10,000 UVT (COP 380,040,000)

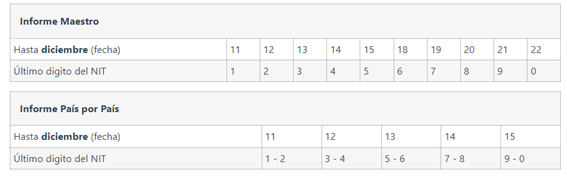

3. Reporte Maestro (Formulario 5231):

a) Contribuyentes que estén obligados a presentar la declaración Jurada Informativa y el Informe Local, consoliden estados financieros y que formen parte de un Grupo Multinacional.

4. Reporte País por País:

a) Contribuyentes que estén obligados a presentar la declaración Jurada Informativa y el Informe Local, consoliden estados financieros y que formen parte de un Grupo Multinacional y cuyos ingresos consolidados del Grupo Multinacional sean mayores o iguales a 81,000,000 UVT (COP 3,078,324,000,000).

Para el presente periodo 2023, los vencimientos para la declaración del Reporte Maestro y Reporte País por País es en diciembre, según el último digito del NIT, como se muestra en el siguiente cuadro: