Embora a reestruturação empresarial responda a vários fatores, ela também implica uma realocação de lucros entre as entidades de um grupo econômico, seja imediatamente após a reestruturação ou durante um determinado período.

Conforme as diretrizes da OCDE, os lucros obtidos pelas entidades envolvidas após o processo de reestruturação, deverão estar alinhados com as funções, os ativos e os riscos assumidos pelas empresas (análise FAR — functional analysis review/revisão da análise funcional) e deverão cumprir o princípio do Comprimento do Braço.

A seguir, apresentamos alguns modelos de distribuição sob a perspectiva dos Preços de Transferência:

Modelos de vendas

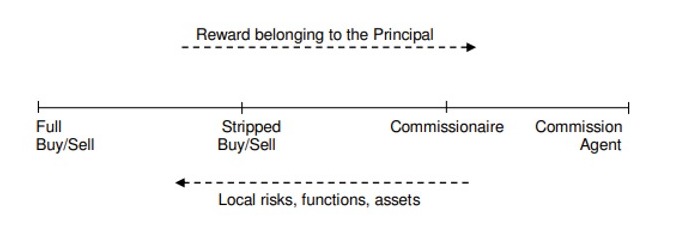

As vendas ou a distribuição representam o processo pelo qual um produto/serviço passa por todo o processo comercial até chegar ao consumidor final. Há diferentes tipos de distribuidores (dependendo das funções desempenhadas, dos riscos assumidos e dos ativos utilizados), conforme se mostra a seguir:

Essas reestruturações podem envolver a transferência internacional de ativos intangíveis valiosos, mas há exceções.

Um representante comercial é um intermediário que organiza a venda de produtos ao cliente para e em nome do comitente, enquanto este último é o proprietário das mercadorias e assina geralmente os contratos de venda (não há risco de estoque para o comissionista). A remuneração pela atividade desempenhada pelo representante comercial geralmente se baseia no método de custo adicional (supondo que o método do preço comparável não controlado (CUP) não possa usar-se) ou numa comissão (percentagem) sobre as vendas.

O comissionista é semelhante ao agente comissionista, exceto pelo fato de que o primeiro vende as mercadorias para o comitente, mas no seu nome. O comissionista não se torna o proprietário das mercadorias nem assume nenhum risco de estoque. Os Preços de Transferência usados para remunerar um comissionista podem determinar-se mediante o método do preço de revenda ou o método da margem líquida transacional (supondo que o método CUP não possa ser usado).

O distribuidor de riscos limitados torna-se o proprietário das mercadorias vendidas (imediatamente antes da venda ao cliente) e, portanto, assume certos riscos de estoque limitados. Além disso, o distribuidor age pela sua própria conta. Da mesma forma que um comissionista, os preços de transferência usados para remunerar um distribuidor de compra/venda independente podem determinar se pelo método do preço de revenda ou o método da margem líquida transacional (supondo que o método CUP não possa empregar-se).

Finalmente, o distribuidor de pleno direito atua de forma mais autônoma do que um distribuidor de riscos limitados e a atividade realizada é descentralizada com pouco ou nenhum controle, ou consistência central.